管涛:评估美国QE效果时,不宜低估其金融市场结构因素 直接融资助力QE成效

管涛:评估美国QE效果时,不宜低估其金融市场结构因素

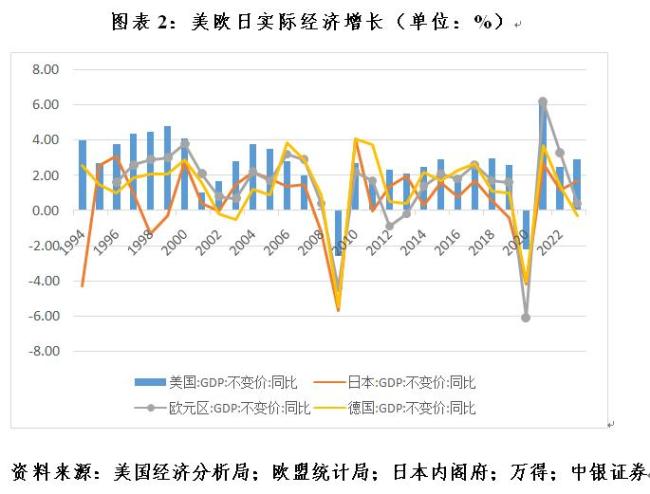

自2001年以来,日本银行、美联储和欧洲央行相继引入了量化宽松(QE)操作。然而,美联储的QE效果优于日本和欧洲,这可能与美国以直接融资为主的金融市场结构有关。管涛:评估美国QE效果时,不宜低估其金融市场结构因素!

量化宽松是一种非常规货币政策工具,当传统利率调整手段无法有效刺激经济时,中央银行通过大规模购买金融资产向市场注入大量流动性,从而降低长期利率,促进经济复苏。日本银行是全球三大主要央行中最早尝试QE的,1999年引入零利率后,2001年初为应对长期经济停滞和通货紧缩的压力,率先实行QE。尽管2006年一度退出,但2010年又重启,并升级至2013年的量化质化宽松(QQE)和2016年的负利率及收益率曲线控制下的QQE。

美联储于2008年底加入QE行列,为应对次贷危机引发的全球金融海啸,在将政策性利率降至零下限后,实施了三轮QE。2014年起逐步退出QE,但在2020年初为应对新冠疫情冲击,再次启动无限QE操作。相比之下,欧洲央行在2014年6月引入负利率政策后,于2015年3月才正式实行QE。

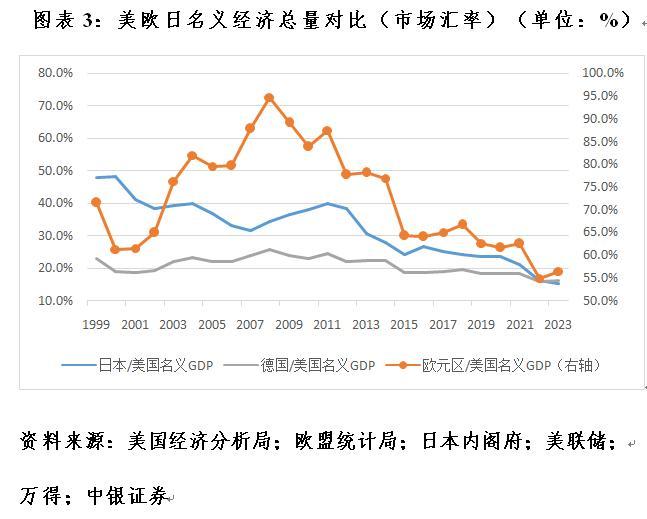

起初市场普遍认为,美联储的QE会导致美元中长期对内通胀、对外贬值,美元国际地位下降。然而,除了2021年以来短暂的通胀飙升外,美国国内物价基本稳定,美元指数也处于2011年以来的超级强美元周期。根据IMF的SDR评估标准,美元权重上升反映了美国在全球金融交易中的地位提升,体现了经济强货币强的逻辑。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

管涛:评估美国QE效果时,不宜低估其金融市场结构因素 直接融资助力QE成效

-

各有绝招!朝韩军力对比动画,朝鲜地面作战体系庞大,韩国就更加注重武器装备的先进性

-

耳蜗丢失男孩就读学校将赔偿7成费用 协商解决获进展

-

“万亿”宁王这次真要雄起了?毛利率创历史新高

-

破800元/克,金饰价格持续大涨金店却现闭店潮

-

以军一次轰炸后妇女儿童不停尖叫 多人伤亡与失踪

-

数据显示房地产市场正回稳 政策效果显现

-

李佳蔓夺2024射箭世界杯总决赛冠军 中国第三位世界杯总冠军

-

今起三天新一股冷空气再袭我国

-

李沁发文祝贺赵丽颖:“风吹半夏,开出理想之花,祝贺!”

-

利物浦2比1切尔西 琼斯庆祝制胜球

-

刘谦董卿时隔八年再合体!董卿带着儿子去看刘谦上海的巡演